|

| Для зарегистрированных пользователей |

|

Самый высокий потенциал

В последнее время с самых высоких трибун ИТ-отрасль не раз объявлялась одной из приоритетных. Действительно, отечественный ИТ-рынок в последние годы уверенно растет, хотя мнения экспертов относительно темпов его роста расходятся.

Так, по оценке Мининформсвязи РФ, доля отрасли ИКТ в ВВП страны в прошлом году достигла 4,8% (в 2006 г. - 4,5%, в 2000 г. - 3,2%), а общий объем ИКТ-рынка увеличился на 25,4% и достиг 1500 млрд. руб. (напомним, что в 2006 г. рост составил примерно 20%). Объем ИТ-рынка, по данным министерства, в прошлом году стал больше на 24,5% (в 2006 г., по его же данным, на 17,3%) и достиг 450 млрд. руб. Инвестиции в основной капитал предприятий ИКТ-отрасли, по данным Мининформсвязи, в 2007 г. составили 206 млрд. руб., это на 20,8% больше, чем в 2006 г. Объем иностранных инвестиций увеличился на 5%, до 130 млрд. руб.

В исследовании компании IDC, выполненном по заказу Альянса производителей ПО (Business Software Alliance, BSA), говорится, что объем затрат в сфере ИТ в России в 2007 г. достиг 17,3 млрд. долл., что составляет 1,7% ВВП России. В эту сумму входят расходы на приобретение компьютеров, периферии, сетевого оборудования, ПО и ИТ-услуг. По подсчетам IDC, в ИТ-сфере в прошлом году работало более 10 тыс. компаний с общим штатом примерно 131,5 тыс. человек.

В отчете IDC подчеркивается также, что позитивное влияние на развитие российского ИТ-рынка могло бы оказать снижение уровня компьютерного пиратства, в основном - использования нелицензионного ПО. Сокращение компьютерного пиратства на 10% в течение следующих четырех лет позволило бы российскому ИТ-сектору обойти индийский и стать одним из трех самых быстрорастущих в мире. Темпы роста российского ИТ-сектора, по подсчетам IDC, при этом увеличились бы с 14,6% в год до 18,2%.

Польская исследовательская и консалтинговая фирма PMR в своем отчете, озаглавленном "ИТ-рынок в России - 2008: Прогнозы развития на 2008-2010 гг.", дает следующую оценку: в 2007 г. объем ИТ-рынка в России составлял 16,3 млрд. долл. и по сравнению с 2006 г. вырос на 18%, т. е. темпы развития оставались примерно на том же уровне, что и в 2006 г.

Эксперты ЛИНЭКС (Лига независимых экспертов в области ИТ) утверждают, что в 2007 г. снижение темпов роста российского ИТ-рынка, наблюдавшееся последние годы, прекратилось. Если в 2005 г. рынок, по подсчетам ЛИНЭКС, стал больше на 19,7%, в 2006-м - на 15,3%, то в 2007-м - на 17,1%.

Председатель совета ЛИНЭКС Сергей Карелов назвал эту тенденцию главным событием 2007 г. для российской ИТ-индустрии, поскольку она означает смену "дефицитного" импульса в российской экономике на "рыночный". Уже около 20 лет с момента своего возникновения, пояснил он, основной движущей силой развития российского ИТ-рынка было устранение доставшегося от советских времен дефицита ИТ, этот импульс оставался основным (если не единственным) стимулом роста всех сегментов. В 2007 г. дефицита не стало практически во всех сегментах ИТ и действие этого импульса сошло на нет.

Однако, судя по итогам продаж ИТ за первые 9 месяцев 2007 г., на смену "дефицитному" импульсу приходит новый, стимулирующий ускорение роста российского ИТ-рынка. Этот импульс, который можно назвать "рыночным", возник в связи с тем, что спрос теперь обуславливается не базовой информатизацией, а потребностью в ИТ как необходимом инструменте бизнеса. В 2007 г. этот импульс впервые за многие годы остановил снижение темпов роста ИТ-рынка и сломал долгосрочный тренд, превратив его из негативного в позитивный.

"Если темпы роста российского ИТ-рынка в 2008 г. возрастут, это станет сигналом для инвесторов: пора вкладывать в ИТ-компании серьезные средства. Если же новый тренд не подтвердится, а темпы роста в 2008 г. снизятся, то это, во-первых, станет непреодолимой преградой для крупных инвестиций в российские ИТ-компании, а во-вторых, косвенным признаком движения вспять всей экономики страны, в которой новый, "рыночный" импульс окажется невостребованным", - сказал Сергей Карелов.

Наибольшие успехи - в секторе ПО

По данным Мининформсвязи РФ, продажи ИТ-оборудования по сравнению с 2006 г. выросли на 18,5% и достигли 252 млрд. руб. Объем рынка ПО, наиболее динамично развивающегося сегмента ИТ-рынка, достиг 80 млрд. руб., а его прирост составил 40,4%. ИТ-услуг оказано больше на 28,4%, на 117,9 млрд. руб. Рост спроса на ПО и ИТ-услуги отмечают все эксперты.

Отечественная отрасль разработки ПО наращивает и экспорт. По оценке Леонида Реймана, министра ИТ и связи России, наша страна вышла на третье место в мире (после Индии и Китая) по объему зарубежных заказов на разработку ПО. На офшорном программировании и экспорте ПО, по данным Мининформсвязи, в 2007 г. российские компании заработали около 2 млрд. долл.

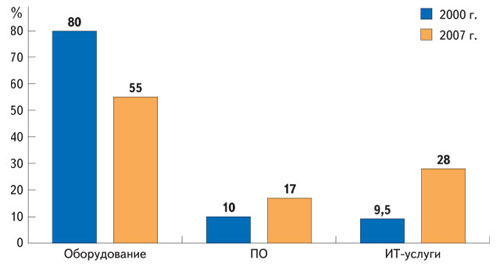

В компании PMR считают, что одной из главных тенденций развития российского ИТ-рынка стали структурные изменения. На рынке по-прежнему доминирует оборудование, но его доля неуклонно снижается. Если в 2000 г. свыше 80% ИТ-расходов в России приходилось на закупки техники, то в 2007 г., по оценке PMR, эта доля снизилась примерно до 55%. В то же время расходы на ИТ-услуги за тот же период увеличилась с 9,5 до 28%, а на ПО - с 10 до примерно 17%.

Данные "ГФК-Русь" (дочерняя компания GfK Group) также свидетельствуют о значительном увеличении в 2007 г. продаж ПО. Доля этого сегмента достигла примерно 12% по сравнению с 8% двумя годами ранее. В компьютерных розничных магазинах в 2007 г. лицензий на ПО продано в три раза больше. В "ГФК-Русь" также отметили рост доходов в рознице от услуг "горячей телефонной линии": как оказалось, наличие такого сервиса сильно влияет на лояльность покупателей и способствует увеличению продаж. Таким образом, розница еще и инвестирует средства в поддержку обратной связи с покупателями. Уровень электронной коммерции для розницы в среднем составляет 4%.

В общей структуре продаж компьютерной розницы, по данным "ГФК-Русь", значительно снизилось предложение услуг (за два года падение в три раза - до 5% товарооборота). Компьютерные магазины сосредотачиваются непосредственно на продажах ИТ-оборудования, периферии и ПО, в то время как ранее часть из них оказывала покупателям также и различные сервисные услуги.

Объем российского рынка аутсорсинга, по данным ЛИНЭКС, составил в 2007 г. 651,4 млн. долл., что на 60% больше, чем в 2006 г. Лидировали (по объему) аутсорсинг бизнес-процессов (178 млн. долл.), ИТ-менеджмент (156 млн. долл.), разработка заказного ПО (72 млн. долл.).

Благосостояние - залог роста

В компании "ГФК-Русь" считают, что рост ВВП и уровня доходов населения является главным фактором устойчивого развития розницы, особенно в условиях слабого проникновения ИТ-продуктов и ИТ-услуг, так что российский ИТ-рынок еще располагает большими возможностями для развития.

Однако российские потребители уже включились в глобальную гонку технологий и не собираются отставать от населения более развитых стран. В настоящее время более половины товаров длительного пользования стали цифровыми - это аудио- и видеотехника, использующие ИТ различные "умные" бытовые приборы. Имидж российского рынка как отсталого с технологической точки зрения уже можно отнести к прошлому. В "ГФК-Русь" к потенциально активным участникам цифрового рынка относят практически все население России - 100 млн. потребителей в возрасте от 15 до 65 лет. По мнению экспертов, россияне довольно благосклонно относятся к новинкам, "так что особой проблемы продать пока нет, есть проблема обеспечить надежные поставки".

По мнению главного аналитика по ИКТ компании PMR Павла Ольжинки, основным позитивным фактором, влиявшим на российский ИТ-рынок в 2007 г., как и в 2006 г., стало успешное экономическое развитие страны. Кроме того, отметил он, растущее признание российских компаний на международном рынке привело к увеличению объемов иностранных инвестиций в нашу ИТ-отрасль. Согласно данным PMR, более 90% продаваемых в России ИТ-продуктов и решений (оборудования и ПО) - иностранного производства. В последнее время важным стимулом для развития рынка в целом было развитие розничных сетей бытовой электроники.

Среди других важных тенденций в 2006-2007 гг. Ольжинка назвал рост спроса на ИТ-продукты и решения со стороны госсектора, а также на товары для "цифрового дома" (хотя в 2006 г. продажи индивидуальным заказчикам составляли примерно 10% объема сбыта в корпоративный сектор). Концепция "цифрового дома" еще недавно выглядела фантастичной, но уже сегодня все больше россиян оснащают свои дома не просто отдельными цифровыми устройствами, а "мини-решениями". Это несколько домашних компьютеров и периферийных устройств, связанных в локальную (чаще всего уже беспроводную) сеть с соответствующим сетевым оборудованием, и видеодомофоны. Для пользователя, приобретающего то или иное цифровое оборудование (фотоаппарат, видеокамеру, мобильный телефон и т. п.), одним из решающих факторов становится совместимость нового устройства с уже имеющимися в доме, возможность его интеграции в "цифровой дом".

Преобладает оптимизм

Несмотря на позитивную экономическую ситуацию, по мнению экспертов PMR, развитие российского ИТ-рынка может столкнуться с рядом серьезных препятствий. Речь идет, например, об отсутствии значительного спроса на ИТ со стороны некоторых производственных отраслей, строгом регулировании рынка государством (недавно оно попыталось установить цены на ИТ-продукты для рынка образования) и т. п. Кроме того, движению отрасли вперед мешает слабая, "непрозрачная" организация проведения тендеров для государственных и муниципальных органов, отсутствие ясной системы налогообложения.

Компании, работающие на ИТ-рынке в России, жалуются на те же проблемы, которые характерны для других секторов экономики. Одна из самых серьезных - коррупция. С этим злом сталкиваются прежде всего ИТ-компании, участвующие в тендерах на поставки в госучреждения. Интервью, взятые PMR в рамках исследования у ИТ-фирм в России, выявили: большинство тендеров, в которых они участвуют, проводятся с различными нарушениями. Среди других препятствий и барьеров участники рынка отметили высокий уровень бюрократизации и минимальную поддержку со стороны государственных и инвестиционных фондов как предприятий СМБ, желающих инвестировать в ИТ, так и ИТ-компаний, планирующих собственное развитие.

Тем не менее ИТ-компании с оптимизмом смотрят в будущее. Так, по данным "ГФК-Русь", роста доходов в 2008 г. ожидают 90% участников ИТ-рынка, примерно половина из них склонны оценивать динамику этого роста скорее оптимистично, другая половина - более умеренно. Умеренного роста ожидает розничный сектор, а компании-интеграторы рассчитывают на большее, не без оснований полагая, что госструктуры будут более активно внедрять ИТ. Действительно, государство остается одним из крупнейших потребителей высоких технологий. В прошлом году, по данным Мининформсвязи РФ, государство израсходовало на ИКТ 124 млрд. руб., из них около 70 млрд. руб. потратили федеральные органы власти, субъекты федерации - 15 млрд. руб. (примерно в полтора раза больше, чем в 2006 г.).

По мнению экспертов ЛИНЭКС, основными источниками доходов для ИТ-компаний в ближайшие несколько лет по-прежнему останутся услуги в области системной и сетевой интеграции, консалтинга, адаптации и разработки ПО. Основные точки роста ИТ-рынка на следующие два года таковы: услуги по ИТ-менеджменту; проекты по автоматизации и совершенствованию бизнес-процессов клиентов с использованием ИТ. Они позволят лидерам отрасли в ближайшие годы расти с существенным опережением средних темпов роста ИТ-рынка - на уровне 50% в год.

Что касается зрелости российского ИТ-рынка, то мнения экспертов разделились. Так, в ЛИНЭКС пришли к выводу, что он по-прежнему остается едва ли не самым незрелым в Европе. Уровень зрелости ЛИНЭКС оценивает по структуре совокупных ИТ-затрат предприятий на ИТ (ПО, оборудование, услуги и собственные ИТ-службы), по соотношению свои продукты/чужие продукты, доле выручки от ИТ-услуг и добавленной стоимости в выручке ИТ-компаний. Исследования ЛИНЭКС показывают, что российский ИТ-рынок по уровню зрелости отстает от рынков не только Западной Европы, но и ряда стран Восточной Европы (например, Польши). Причины этого кроются в структуре выручки большинства российских ИТ-компаний.

Эксперты PMR настроены более оптимистично. По их мнению, отставание российского ИТ-рынка в прошлом году уменьшилось. "Этот рынок имеет самый высокий потенциал в регионе Центральная и Восточная Европа, главным образом благодаря своему размеру и все еще относительно низкому уровню насыщения ИТ по сравнению с другими странами региона, а также Западной Европы", - считают в PMR.

По материалам CRN/RE №2 (46), 2008.

Источник: CRN/RE

|